この記事でわかること

「米国の子会社に資金を注入する際、出資と貸付のどちらが税務上有利なのか整理できていない」

「日本親会社への資金還流で30%も源泉徴収されてしまうと聞いた。租税条約を活用できるとも聞いたが、何をすればよいのかわからない」

こうした悩みを持つ方は少なくないのではないでしょうか。資金注入の方法の選択は一見すると財務上の手続きの話に思えますが、選択次第では税金の観点でも非常に重要な意思決定になり得ます。資金注入のスキームを適切に設計することでグループ全体の税金コストを大きく抑えることも可能です。

この記事では、日本親会社から米国子会社へ資金注入する際の税務上の重要論点を解説していきます。具体的には、出資・貸付それぞれの課税関係の整理から、日米租税条約による源泉税の軽減・免除、そして日米トータルで見た場合の最適な資本構成の考え方まで、実務で押さえておきたいポイントを順を追って解説していきます。

1. 米国子会社への資金注入方法の種類

一般的に海外子会社への資金注入方法は「出資(Equity)」と「貸付(Debt)」の2つに大別され、どちらを選ぶかによって将来の資金還流の形や課税関係、そして遵守すべき税制が大きく変わってきます。

「出資(Equity)」と「貸付(Debt)」の概要

まず、2つの資金注入方法の基本的な性質を整理しておきたいと思います。

- 出資 (Equity) とは、親会社が子会社の株式を引き受ける対価として資本を投下する行為です。これにより、親会社は子会社の株主としての地位を得て、子会社の資本基盤が形成されます。この投資に対するリターンは子会社からの「配当」という形で行われます。

- 貸付 (Debt) とは、親会社が子会社に対して金銭を融資する行為です。これにより両社の間には債権者と債務者の関係が成立します。子会社は契約に基づき元本を返済する法的義務を負い、その対価として「利息」を支払います。つまり、この投資に対するリターンは子会社からの「支払利息」という形で行われます。

それぞれの税務上の影響について

2つの資金注入方法は、税務の観点から見ると下表のように対照的な性質を持っています。まずは税務上の影響の全体像を整理しておきたいと思います。

| 出資(Equity) | 貸付(Debt) | |

|---|---|---|

| 資金還流の方法 | 配当(Dividends) | 利子(Interest) |

| 米国法人での損金算入(節税メリット) | 不可 | 可能(一定の制限あり) |

| 米国源泉税(原則) | 30% | 30% |

| 米国源泉税(日米租税条約適用時) | 0〜10%(持株比率等による) | 原則0% |

| 日本法人側の課税 | 受取配当の5%のみ課税 | 利子収入として全額課税 |

ここで押さえておきたいのは、どちらの方法も米国の国内法上は原則30%の源泉税が課されるという点です。ただし、日米租税条約を適用することで源泉税率を大幅に軽減・免除することが可能です(詳細は後述します)。それゆえ、日米租税条約の適用を前提にすればこの源泉税は両者で比較する意味があまりないということになります。

一方で、2つの方法の最も大きな違いは米国側および日本側の節税メリットの有無になります。具体的には、以下の通りです。

貸付を選択した場合、米国子会社は支払利子を損金算入することができ、米国法人税(連邦21%)の課税所得を圧縮できるという節税メリットがあります。一方、日本親会社が受け取る利子は利子所得として日本の法人税が全額課税されることになります。

出資を選択した場合、配当は米国子会社側で損金算入できないため米国での節税効果はありません。しかし、日本側では外国子会社配当益金不算入制度により受取配当の95%が益金不算入となり、日本での課税負担を大幅に抑えることができます。

つまり、貸付はアメリカ側での節税に、出資は日本での節税にそれぞれ優位性があるという構造になっています。どちらが日米グループ全体として有利かは、米国子会社の収益水準や日本親会社の資金需要によって変わるため一概には言えません。この点については記事の後半「4. 出資と貸付の節税メリットの比較」以降で詳しく解説したいと思います。

2. アメリカの源泉税の仕組み

出資と貸付による資金注入方法の税務的な影響を考える際、まず最初に理解しておく必要があるのがアメリカの「源泉税」の仕組みになります。

米国内国歳入法(Internal Revenue Code:IRC)は、米国外の法人や個人(非居住者)に対してアメリカ国内を源泉とする所得(= アメリカ国内で生じた所得)を支払う際に、その支払者に対して「源泉徴収」を義務付けています。つまり、支払者が何かしらの支払いを行う段階で特定の割合を税金として天引きして税務当局に納付する義務を負っています。この天引きされる税金が「源泉税」と呼ばれるものになります。

この源泉徴収の対象となる所得は「FDAP所得(Fixed, Determinable, Annual, or Periodical Income)」と呼ばれ、配当や利子、使用料などが源泉税の対象となる典型例です。

そして、米国の国内法が定める源泉徴収の標準税率は原則として30%です。アメリカ国内の連邦法人所得税率である21%と比べても、この30%というのがかなり重い負担であることがわかるかと思います。

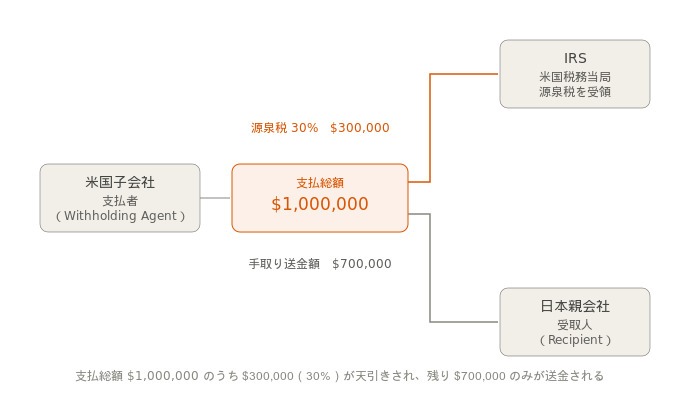

例えば、米国子会社が日本親会社に$100万ドル(日本円で約1億円)の利子を支払うケースを考えます。この場合、米国子会社は支払額の30%にあたる$30万ドル(約3,000万円)を源泉徴収してIRSに納税し、残りの$70万ドル(約7,000万円)のみを日本親会社に送金することになります。これは配当を支払うケースでも同じで、$100万ドルの配当に対しても原則として30%の源泉税がかかることになります。

このように、金額ベースでも源泉税がいかに税負担として重いものなのかをご理解いただけたかと思います。

次のセクションでは、この重い負担である源泉税を免れる(軽減する)ための「日米租税条約の適用」について解説いたします。こちらも、資金注入方法を検討する上で押さえておきたい考え方になりますので、参考にしていただければ幸いです。

3. 日米租税条約の活用による源泉税の軽減・免除

前述の30%という高い源泉税率は、あくまで米国の国内法上の原則になります。幸いなことに、日本と米国の間には二重課税の排除や租税回避の防止を目的とした「日米租税条約」が締結されており、これを適切に適用することで源泉税による税負担を大幅に軽減、あるいは無くすことが可能です。

以下、配当・利子それぞれに対して日米租税条約を適用した場合の源泉税率について簡単に整理します。

配当 (Dividends) に対する日米租税条約の適用

日米租税条約では、配当に対する源泉税率について親子間の資本関係に応じて段階的な軽減措置を設けています。

まず、もっとも有利な「免税(0%)」が適用されるのは、日本の親会社が米国子会社の議決権付株式の50%超を、配当の支払義務が確定する日を末日とする6ヶ月間継続して所有している場合です。この場合、米国での源泉徴収は完全に免除されることになります。補足ですが、従来必要とされていた12ヶ月以上の保有期間は2019年の改正議定書によって6ヶ月以上に短縮され、より利用しやすい制度となりました。

次に、免税の要件は満たさないものの日本の法人が米国子会社の議決権付株式を10%以上保有している場合には、源泉徴収税率が5%に軽減されます。

一方、上記のいずれの条件も満たさない、いわゆるポートフォリオ投資(例:10%未満の出資による一般的な上場株式投資)に対する配当には10%の源泉税が課されます。例えば一般的な個人投資家がアメリカ株からの配当を受け取る場合、ほとんどの場合で10%の源泉徴収が行われていると思います。

利子 (Interest) に対する日米租税条約の適用

米国法人から日本の法人へ支払われる利子については、日米租税条約により原則として米国での源泉徴収が免除されるという非常に有利な取り扱いが認められています。より具体的には、日本の居住者(法人を含む)が受益者となる米国で発生した利子に対して、通常課される30%の源泉税が免除されることになります。

適用されるケースは稀だと思いますが、例外も存在します。支払者の利益や資産価値の変動などに応じて金額が決定される「利益連動型利子(contingent interest)」については免税の対象とはならず、10%の限度税率が適用される場合があります。これは、実質的には配当に近い性質を持つ支払いが「利子」として偽装されることによる租税回避を防ぐための規定となっています。

日米租税条約における源泉税の軽減・免除については、以下でも詳しく解説しています。ご参考になれば幸いです。

4. 出資と貸付の節税メリットの比較

前のセクションで解説した通り、日米租税条約を適用することで配当・利子ともに源泉税は大幅に軽減されます。特に、日本の親会社が米国子会社の議決権付株式を50%超保有している場合(= 典型的な完全子会社の関係)には、配当についても米国での源泉税は原則として免除(0%)となります。

したがって税金コストの観点で出資と貸付を比較する際、基本的には源泉税の税率は考えなくて良いということになります。

その上で、両者のメリットを比較すると以下の通りとなります。

- 貸付のメリット:米国での利子控除による節税が可能。米国子会社が支払利子を損金算入することで、米国法人税(連邦21%)の課税所得を圧縮できる。利益水準が高いほど、このメリットは大きくなる

- 出資のメリット:日本での受取配当金の益金不算入による節税が可能。日本の外国子会社配当益金不算入制度により、要件を満たす外国子会社(持株比率25%以上かつ6ヶ月以上保有など)からの受取配当の95%が非課税となる。

つまり、米国子会社への資金注入における出資と貸付の選択は「米国側で節税するか(貸付)、日本側で節税するか(出資)というトレードオフ」であると整理することもできます。

以下、それぞれのメリットと留意点についてより詳しく解説していきます。

貸付(Debt)の税務メリットと留意点

貸付による資金注入の最大の税務上のメリットは、米国子会社が支払利子を損金算入できる点にあります。これにより米国での課税所得が圧縮され、米国法人税(連邦21%)の節税効果が生まれます。日米租税条約の適用により日本親会社への利子送金にかかる米国源泉税は原則免除(0%)となるため、送金コストも抑えられます。

一方で、見落とされがちなのが日本親会社側の課税です。受け取った利子は利子所得として日本の法人税(実効税率約30〜35%)の課税対象となります。そのため、米国での節税メリットと日本での課税コストを差し引きした上での純効果を見極めることが重要です。

出資(Equity)の税務メリットと留意点

出資の場合、米国子会社の利益は法人税課税後に配当として還流されます。配当は米国子会社側で損金算入できないため、米国での課税所得圧縮の効果はありません。

出資の場合に注目すべきは日本親会社側の扱いです。日本の外国子会社配当益金不算入制度により、要件を満たす外国子会社からの配当についてはその95%が益金不算入となります。つまり実質的に配当の95%が日本での課税対象から外れるため、日本親会社の手取りという観点では非常に有利な扱いとなります。

5. 最適な資本構成は日米トータルのシミュレーションで決定

出資と貸付のどちらが有利か、あるいはどのような比率で組み合わせるのが最適かは一概には言えません。主な判断軸を整理すると、以下のようになります。

- 米国子会社の収益水準:利益が大きいほど、貸付による利子控除の節税メリットが大きくなる。一方、赤字や低収益の段階では控除を活かしきれない場合もある

- 日本親会社の資金需要と受取所得の性質:定期的なキャッシュインフローが必要な場合は利子収入(貸付)が計画しやすい一方、配当は子会社の利益状況に依存する。また、利子は日本で全額課税されるが、配当は95%が非課税となる点も大きな差異

- グループ全体の実効税率:米国での税負担軽減効果と日本での課税コストを組み合わせてシミュレーションすることで、日米トータルの税務コストが最小となる資本割合を試算する

実務上は、出資のみ・貸付のみという二択ではなく、出資と貸付を組み合わせたハイブリッド的なスキームが最適解となるケースが多くあります。事業計画・資金計画・日本親会社側の資金需要を踏まえた上で、日米の税務をトータルで試算し、最も合理的な資本構成を設計すること重要になります。

まとめ

この記事では、日本親会社から米国子会社への資金注入における税務上の重要論点について解説してきました。

以下に、この記事のポイントを整理しておきます。

- 米国子会社への資金注入方法は「出資(Equity)」と「貸付(Debt)」の2つに大別され、どちらを選ぶかによって資金還流の形態・源泉税の課税関係・損金算入の可否が大きく変わる

- 配当・利子ともに米国の国内法上は原則30%の源泉税が課されるが、日米租税条約を適用することで大幅に軽減・免除できる。日本親会社が米国子会社の議決権付株式を50%超保有する場合、配当・利子ともに源泉税は原則0%となる

- 日米租税条約の適用を前提にすると、出資と貸付の本質的な比較軸は「米国での利子控除による節税(貸付)」と「日本での受取配当95%益金不算入による節税(出資)」の2つに絞られる

- 最適な資本構成は、米国子会社の収益水準・日本親会社の資金需要・グループ全体の実効税率を踏まえた日米トータルのシミュレーションによって初めて導き出せる

この記事が、米国子会社への資金注入方法にお悩みの方の助けになれば幸いです。