「アメリカで起業して会社(法人)を設立したいが、何から手をつければいいのかわからない。」

「ビザ手続きや法人登記、銀行口座の開設……やるべき事務作業が多すぎて開業準備の全体像が掴めない」

こうした悩みを持つ方は少なくないと思います。日本からの米国進出を目指す企業やアメリカで新たに起業を考えている方にとって、アメリカ市場は非常に魅力的なマーケットの一つです。その一方で、会社設立のプロセスや事務作業は多岐にわたり、全体像がわかりにくいというのが実情かと思います。

この記事では、アメリカ進出を目指す日系企業や日本人起業家の方々を対象に、アメリカで会社設立を行うにあたって必要な対応事項を15のステップで解説していきます。

アメリカで起業をするには、法人登記の手続きだけ行えばよいというわけではありません。ご紹介する15ステップには、メインの手続きとなる法人登記だけでなく、「銀行口座の開設」や「州雇用者登録」などの会社設立の段階で並行して進めるべき事柄も含めています。その意味で、「アメリカで起業するのに必要な準備」を網羅した実践的なガイドとなっているはずです。

この記事は1万字超に及ぶため、まずは結論である「会社設立手順の15ステップ」について以下にまとめておきます。

実際のスケジュールは会社によって異なりますが、一般的に想定されるリードタイムをもとに作成しています。詳細については本文を見ていただき、「何をどのタイミングで対応する必要があるか」という法人立ち上げの全体像を把握いただければ幸いです。

- アメリカでの会社設立(法人設立)手順

- ステップ1: アメリカへの進出形態と会社設立(法人設立)形態の選定

- ステップ2: 米国子会社への資金注入・資金回収方法の検討

- ステップ3: 会社設立州の選定

- ステップ4: 会社名の決定

- ステップ5: Registered Agentの選定

- ステップ6: 就労ビザの手続き

- ステップ7: 発起人の署名済み定款(Articles of Incorporation)の提出

- ステップ8: 連邦雇用者識別番号(EIN)の取得

- ステップ9: 事業を行う州での法人登記(Foreign Qualification)

- ステップ10: 銀行口座の開設および決済手段の整備

- ステップ11: 州雇用者登録

- ステップ12: Sales Tax Permitの取得

- ステップ13: ビジネスライセンスの取得

- ステップ14: 各種当局への報告義務

- ステップ15: オフィスの契約

- まとめ

アメリカでの会社設立(法人設立)手順

アメリカでの会社設立(法人設立)手順について、15ステップに分けて解説していきます。この15ステップにはメインの手続きとなる法人登記だけでなく、「銀行口座の開設」や「州雇用者登録」などの会社設立の段階で並行して進めておくべきことも含めています。「アメリカで起業するのに必要な準備」を網羅した実践的なガイドとしてご活用いただけると幸いです。

ステップ1: アメリカへの進出形態と会社設立(法人設立)形態の選定

アメリカ進出やアメリカでの起業を考えたとき、「どのような形で進出するか」「どのような会社形態にするか」といった点が最初に検討すべきポイントになります。

具体的には、次の2つの観点に分けて考えると良いかと思います。

- 「進出形態」の選定(例:現地法人を設立するのか、まずは駐在員事務所を立てて市場調査から始めるのか)

- 「会社形態」の選定(例:C Corporation/LLC/LLP など)

以下、それぞれについて詳しく解説していきます。

アメリカへの「進出形態」を選ぶ

既に日本に会社(法人)がある中でアメリカへの事業展開を目指す場合、まずは「進出形態」を選ぶ必要があります。

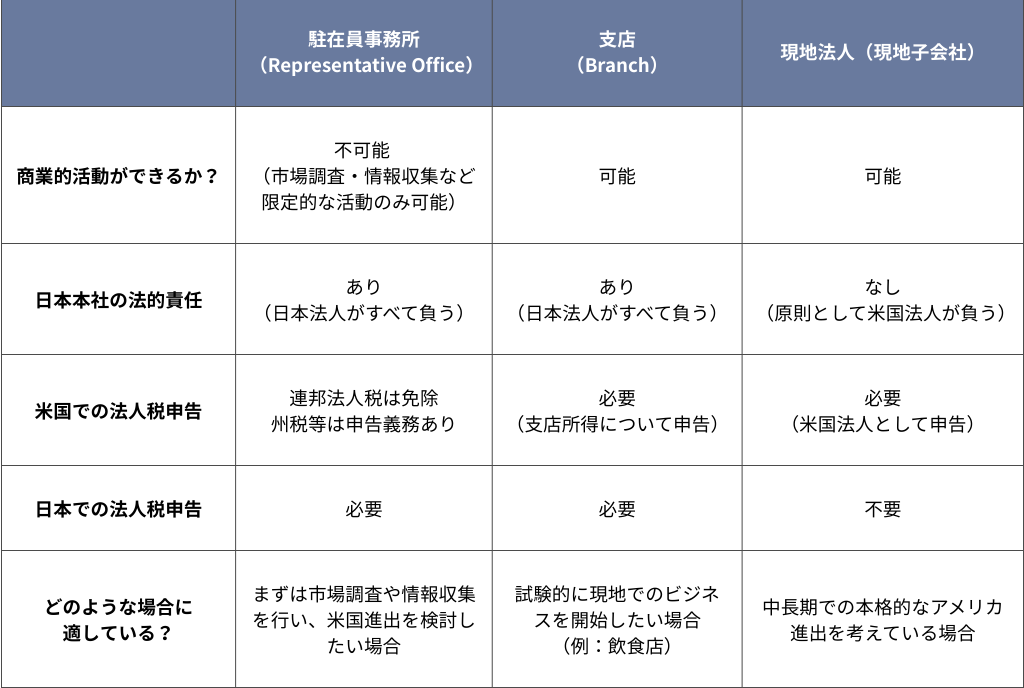

アメリカへの代表的な進出形態は、大きく「駐在員事務所」「支店」「現地法人(子会社設立)」の3つです。このうち、どの進出形態が適しているかは企業の進出フェーズや将来の事業方針によって異なってきます。

たとえば、まずは市場調査や情報収集を目的とする段階であれば、商業活動を行わない「駐在員事務所」が選択肢となります。

一方、ある程度の商業活動を試験的に行いたい場合(例:飲食店やアパレルショップのプレオープン・ポップアップ出店など)には「支店」という形態が適しています。

また、中長期でアメリカ市場へ本格的に参入し、将来的な資金調達や事業の拡大を視野に入れるのであれば、「現地法人(現地子会社)」を設立するケースが一般的になります。

このように、「現時点で何ができればいいか」「将来どのような成長を想定しているのか」という視点から、自社に合った進出形態を選ぶことが重要になります。

詳しくは以下の記事で解説していますので、参考にしていただければと思います。

「会社設立(法人設立)形態」を選ぶ

日本法人を親会社とする現地法人(子会社)をアメリカに設立する場合、会社形態としては「C Corporation」「LLC」「S Corporation」「Partnership」が代表的な選択肢となります。

さらにこの中で、日本企業がアメリカ進出の文脈で検討すべき選択肢は、実質的に「C Corporation」か「Limited Liability Company(LLC)」に絞られます。

まず、「S Corporation」は株主構成に厳しい制限があり、日本本社の子会社形態としては選択できません。また、「Partnership」は法人格を持たない、あるいは出資者に無限責任が生じるケースがあるなど、一般的な事業会社の形態としては適していません。

そのため、日系企業のアメリカ進出(ないしアメリカでの起業)では、日本の株式会社に近い運営が可能で、かつ将来的な資金調達や事業再編にも対応しやすい「C Corporation」が最も一般的な選択肢となっています。また、特定のケースではLLCが適している場合もあります。

なお、アメリカで起業される場合にも「C Corporation」「LLC」「S Corporation」「Partnership」の4つが代表的な選択肢となります。日本からアメリカへ進出するケースとは異なり、S Corporationも選択肢に入ってくる点が主な違いとなります。ただし、基本的にS Corporationは株主数に制限がある点や外国人を出資者とすることができない点など、株式公開や資金調達の観点で厳しい制約がありますので、スタートアップの会社形態は将来的な計画を踏まえ慎重に検討する必要があります。

詳しくは以下の記事で解説していますので、参考にしていただければと思います。

ステップ2: 米国子会社への資金注入・資金回収方法の検討

会社の設立形態を決めたあとは、日本の親会社から米国子会社への資金の投入・回収方法を検討していきます(なお、日本法人など無しにアメリカで起業される方については、この検討は不要になります)。

特に大型の設備投資が必要な場合など、アメリカ進出初期において日本の親会社から米国現地法人に一定額の資金(キャッシュ)を投入したいケースがあるかと思います。

その際によく議論になるのが、投入資金をどのような形で拠出するかという点です。具体的には、「親会社からの出資」とするのか、「親会社からの貸付」とするのか、あるいは「出資と貸付の組み合わせ」とするのかという選択肢が考えられます。

「別にどの方法でもいいのでは」と思われるかもしれませんが、選択によって日米間でかかる税務コストが大きく変わるため、慎重な検討が必要です。以下、その背景を説明します。

多額の資金を投入した場合、将来的に日本の親会社がその資金を回収するケースが一般的です。その際、出資の場合には「配当」の形で、貸付の場合には「利息」の形で、日本の親会社は資金回収を行うことになります。つまり、初期の資金投入の方法が、そのまま資金回収の方法を決めるということです。そして、「配当」か「利息」かによって日米での税負担は大きく異なります。どちらが有利かは、キャッシュフローを含めた財務状況や米国事業の将来計画によってケースバイケースであるため、自社にとって最適な資金投入の方法(= 資金回収の方法)を慎重に検討することが重要になります。

「配当」と「利息」にかかる日米での税負担については、以下の記事で詳しく解説しています。ご参考になれば幸いです。

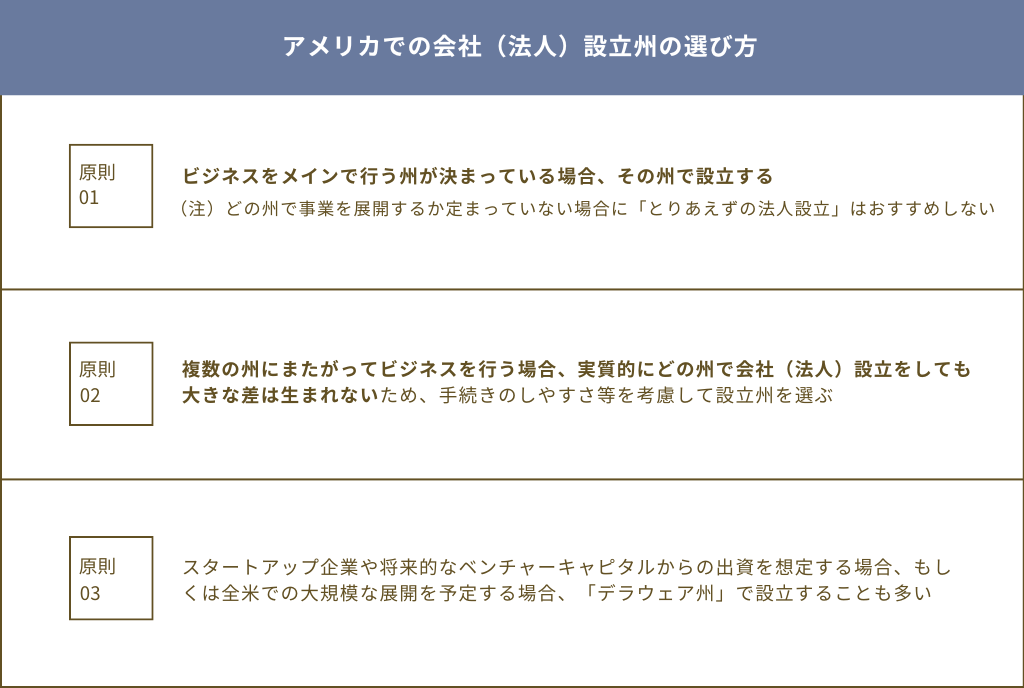

ステップ3: 会社設立州の選定

進出形態や設立形態が決まったら、次はどの州で会社を設立するかを検討します。日本において会社法は全国共通ですが、アメリカでは州ごとに会社法が定められており、「どの州で設立するか」によって法制度や税務上の取り扱いが大きく異なってきます。

設立州の選び方としては、「実際にビジネスを行う州でそのまま設立する」のが最もシンプルです。設立州と事業を行う州が異なる場合、事業を行う州でForeign Corporation(州外法人)として別途登録(州外法人登録)が必要となり、税務申告や年次報告(Annual Registration)の義務が二重に発生することがあります。そのため、実際にビジネスを行う州でそのまま会社を設立する方法が最もシンプルで一般的です。

ステップ4: 会社名の決定

会社の設立州が決まったら、次は「会社名」を決めていきます。

アメリカで法人を設立する際、多くの州では社名の末尾にCorp.・Inc.・Co.・Ltd.のいずれかを含める必要があります。この中で、実務上は「Inc.」または「Corp.」が一般的となっています。また同じ州内で既存の類似商号は使用できないため、二度手間を防ぐためにも、登記手続きを行う前に州のデータベースで確認されることをおすすめします。日本法人がアメリカに支店登記を行う際も同様で、社名の英訳が州内の既存名称と類似していれば使用できないため、事前に確認されることをおすすめします。

なお、ブランド名や通称で営業したい場合には正式名称とは別にDBA(Doing Business As)の登録が必要になります。

詳しくは以下の記事で解説していますので、参考にしていただければと思います。

ステップ5: Registered Agentの選定

法人設立において忘れずに対応しておきたいのが「Registered Agent」の選定です。

Registered Agentとは、州政府や裁判所から会社に送付される公的書類(訴状・年次報告の通知など)を受け取るための法定代理人で、ほぼ全ての州で法人設立の要件として指定が義務付けられています。日本には同様の制度がないため馴染みが薄いですが、正しく指定されていない場合は法人登記の抹消やペナルティのリスクがあるため、設立時に確実に対応しておく必要があります。

選択肢としては、「自分自身がRegistered Agentを兼任する方法」と「外部のRegistered Agentサービスを利用する方法」があります。自身で兼任する方法はコストを抑えられる一方、住所が公開情報になるなどのデメリットもあります。外部のサービスが年間$100〜$400程度で利用できる点を考慮すると、外部のRegistered Agentサービスを利用する方が無難かと思います。

詳しくは以下の記事で解説していますので、参考にしていただければと思います。

ステップ6: 就労ビザの手続き

法人設立の準備と並行して進めておきたいのが「就労ビザの取得手続き」です。

アメリカでビジネスを行うには、活動内容や滞在期間に応じた適切な就労ビザの取得が必須です。ビザの種類を誤ると就労自体が認められないリスクもありますので、慎重に進める必要があります。

なお、アメリカへの駐在員派遣・起業において実務上よく利用されるのは、LビザとEビザの2種類です。

最適なビザは進出形態や株主構成、派遣する人材の役職・専門性によって変わるため、自社の状況に照らして慎重に検討することが重要です。

詳しくは以下の記事で解説していますので、参考にしていただければと思います。

ステップ7: 発起人の署名済み定款(Articles of Incorporation)の提出

Registered Agentの選定が完了したら、いよいよ州への法人登記手続きに入ります。

会社設立(法人設立)の手続では、発起人(Incorporator)が署名した定款(Articles of Incorporation/州によってはArticles of Organization)を設立州の州務長官(Secretary of State)へ提出します。

定款は「この州にこの法人を作ります」という登記上の基本情報をまとめた書類で、通常は「会社名」「Registered Agentの情報」「株式(または持分)の基本設計」「発起人情報」などを記載します。提出方法はオンライン申請が一般的で、提出後に受理されると法人が正式に成立し、あわせて登記証明(Certificate)等が発行されることになります。

なお、アメリカでは法律上の最低資本金は定められておらず、理論上は資本金なしで会社を設立することが可能です(州によって多少の違いあり)。開業準備や立ち上げ初期にかかるコストなどを考慮し、合理的な範囲の金額で資本金を設定されると良いかと思います。

ステップ8: 連邦雇用者識別番号(EIN)の取得

法人登記が正式に完了したら、次に対応すべきなのが「連邦雇用者識別番号(EIN)の取得手続き」になります。

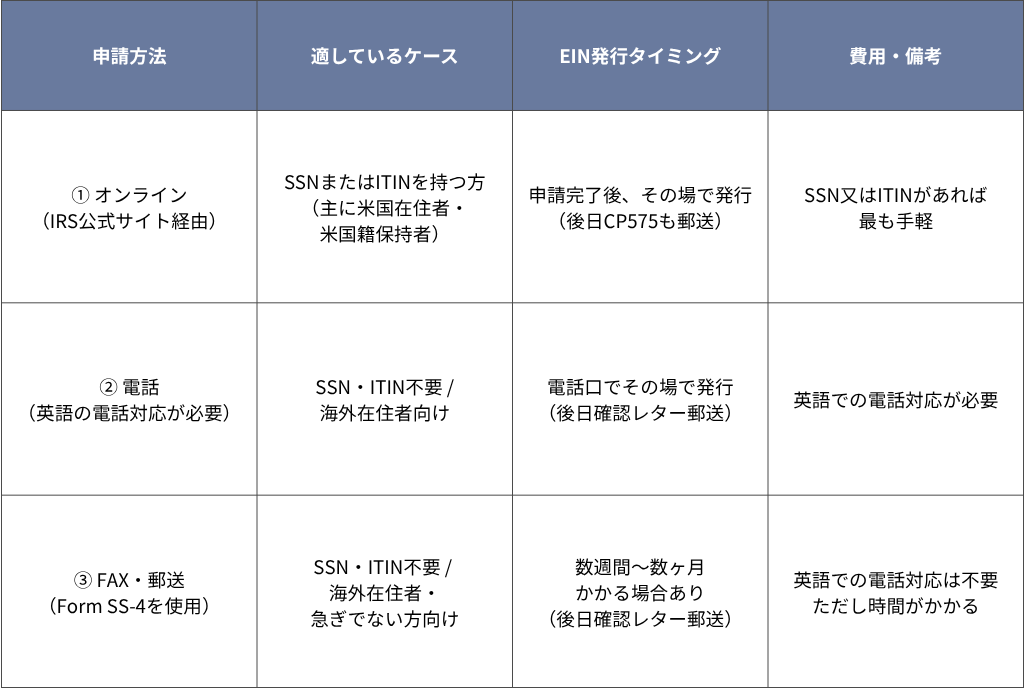

会社設立後は、できるだけ早いタイミングで連邦雇用者識別番号(EIN)を取得するのが一般的です。EINはIRSが発行する「会社のID番号」で、法人の税務申告・銀行口座開設・従業員雇用など、アメリカでのビジネスのあらゆる場面で必要になります。自動で発行されるわけではないため、法人設立後に自らIRSへ申請する必要がある点に注意が必要です。

申請方法はオンライン・電話・FAXもしくは郵送の3つがあり、いずれも申請費用は無料です。ただし、SSN・ITINを持たない海外在住者はオンライン申請ができないため、電話またはFAX・郵送での申請が必要になります。

なお、法人設立を行わない個人事業主の場合でも、EINを発行しておくと様々な場面においてSSNの代わりにEINを提示することが可能です。個人情報の盗難はSSNから始まることが多いと言われており、個人情報漏洩のリスクを下げるためにEINを取得しておくのも一手です。

具体的な取得方法については以下の記事で解説していますので、参考にしていただければと思います。

ステップ9: 事業を行う州での法人登記(Foreign Qualification)

前提として知っておいていただきたいのは、「法人の設立州」と「法人が実際にビジネスを行う州」は必ずしも一致させる必要はないという点です。ただ、もしも会社を設立した州とは別の州でビジネスを行う場合には、その事業を行う州でForeign Qualification(州外法人登録)を行う必要が出てきます。これは、会社法上「その州で合法的にビジネスを行っている状態」にするための手続きと理解いただくと良いかと思います。

もし州外法人登録を行わずにビジネスを継続した場合、ペナルティや法的リスクが生じる可能性があります。そのため、設立州と別の州でもビジネスを行うことを考えている場合には、事前に州外法人登録の要件・手続きを確認することが重要です。

ステップ10: 銀行口座の開設および決済手段の整備

アメリカでの資金管理のために準備すべきこととして、「現地銀行口座の開設」「米国内での決済手段の整備」「海外送金手段の整備」の3つをご紹介します。

現地銀行口座の開設

アメリカでの法人口座の開設は、法人設立とEIN(雇用者識別番号)の取得後に可能となります。

実際の手順としては、事前に銀行へ連絡してアポイントを取り、定款・EIN通知書・取締役会決議書・パスポートなどの必要書類を揃えたうえで窓口を訪問し、サイナー(小切手署名者)の署名登録を行う流れになります。

口座の種類は日常の決済に使うChecking Accountの開設が基本で、問題がなければ手続き自体は30分〜1時間程度で完了します。SSNがなくてもEINとパスポートで開設できる銀行は多いですが、銀行ごとに要件が異なるため、事前に銀行側へ確認されることをおすすめします。

開設方法については以下の記事で解説していますので、参考にしていただければと思います。

アメリカ国内での決済手段の整備(ACH / Wire)

アメリカでは銀行送金の手段として主に「ACH Transfer」と「Wire Transfer」の2種類があり、それぞれ仕組みや手数料、送金スピードが大きく異なります。

ACHは、手数料がほぼ無料で給与振込や定期的な支払いに広く使われます。その一方で着金まで通常1〜3営業日かかり、米国内の送金に限られるという特徴があります。

Wire Transferは、国内・海外ともに対応し即日の送金・着金も可能ですが、1件あたり15〜50ドル程度の手数料が発生するため、急ぎの大口送金や日本への国際送金に利用するのが一般的です。

海外送金手段の整備(Wire / Wise)

日本法人との資金移動が頻繁に発生する場合には、海外送金の手段も整えておくと便利です。

アメリカから日本への送金は銀行のWire送金(SWIFT経由)が主な選択肢ですが、1回あたり35〜50ドルの固定手数料に加え、銀行独自の為替スプレッドも上乗せされるため、送金のたびに安くないコストがかかることになります。

一方、Wiseのようなフィンテックサービスは市場レートに近い為替レートで換金できる上、手数料も送金額の1%未満に抑えられることが多いため、少額〜中額の送金ではWire送金よりも有利なケースが多いです。

使い分けの基本は「法人間の大口送金にはWire、日常的な小口の送金にはWise」ですが、いずれの手段を選ぶ場合も送金記録はFBARなどの税務申告に関わる可能性があるため、必ず保管しておくことをおすすめします。

詳しくは以下の記事で解説していますので、参考にしていただければと思います。

ステップ11: 州雇用者登録

従業員を雇用する場合には、「州雇用者登録の手続き」を行う必要があります。

従業員を雇用する場合、事業を行う州ごとに州雇用者登録(Employer Registration)を行ったうえで、給与計算(Payroll)の実務体制を整える必要があります。

アメリカの給与計算は日本と仕組みが大きく異なり、入社時にはForm W-4や州の源泉徴収フォームなどを収集し、給与支払いのたびに所定の税金・保険料などを源泉徴収・納付しなければなりません。

また、四半期ごとのForm 941申告や年次のForm W-2発行など、給与支払い後の報告義務も継続的に発生します。実務上はADP・Gustoといったペイロールベンダーを活用することで税額計算や申告業務を効率化できますが、登録を怠ったまま給与の支払いを開始するとペナルティが発生するリスクがあるため、雇用開始前に必ず手続きを完了しておくことが重要です。

アメリカでの給与計算実務については以下の記事で詳しく解説していますので、参考にしていただければと思います。

ステップ12: Sales Tax Permitの取得

雇用関連の登録手続きと並行して確認しておきたいのが「Sales Tax Permiti(売上税許可証)の取得手続き」です。

物品販売や一部のサービス提供を行う場合には、Sales Tax Permitの取得およびSales Tax(売上税)の申告対応が必要になるケースがあります。Sales Taxは日本の消費税と似た概念ではありますが、アメリカのSales Taxは最終消費者への販売時(小売)にのみ課税されるという点で大きく異なります。

どの州でSales Taxの申告義務が発生するかは「Nexus(ネクサス)」の有無で判断されます。店舗・倉庫・従業員の所在といった物理的なつながりだけでなく、一定の売上高や取引件数を超えた場合に生じる経済的ネクサスも対象となるため、オンライン販売を行う事業の場合も注意が必要です。

なお、Nexusが生じている州ではSales Tax Permit(売上税許可証)を取得したうえで、州の指定する頻度(月次・四半期・年次)で申告・納付を継続的に行う必要があります。無登録・未申告のまま販売を続けると過去に遡って多額のペナルティが課されるリスクがあるため、事業開始前に早めに対応状況を確認しておくことが重要です。

Sales Tax Permitの登録方法や具体的な申告方法については以下の記事で解説していますので、参考にしていただければと思います。

ステップ13: ビジネスライセンスの取得

Sales Tax Permitの取得と同様に、事業開始前に確認しておきたい項目としてビジネスライセンスの要否があります。

アメリカのビジネスライセンスは「連邦・州・郡市」の3層構造になっており、法人登記とは全く別の手続きであるため、登記が完了しただけでは営業を開始できない点に注意が必要です。

コンサルティングやITサービスなど一般的な事業の場合、取得しなければならない特定のライセンスが存在しないケースも多いです。一方、飲食業・医療・美容・酒類販売など特定の業種では州や郡・市レベルの許可証が別途必要となります。特に飲食店などでは、保健衛生許可や酒類販売免許など複数のライセンスが重なることが多いため、早めの準備が必要になります。

また、多くのライセンスは更新制であるため、取得後も有効期限の管理を継続して行うことが重要になります。

ビジネスライセンス取得の流れについては以下の記事で解説していますので、参考にしていただければと思います。

ステップ14: 各種当局への報告義務

ここまでのステップでアメリカでの起業に必要な準備はほとんどカバーされていますが、忘れてはならないのが「各種当局への報告義務」についてです。見落とされがちな項目も多く、対応を怠るとペナルティに直結するものもあるため、設立初期の段階で全体像を把握しておくことが重要です。

以下、順番に解説していきます。

Form BE-13(アメリカ商務省への報告義務)

「Form BE-13」とは、外国企業や外国人がアメリカでビジネスを行う際に、米国商務省経済分析局(BEA)へ提出が義務付けられている報告書です。アメリカへの外国からの投資状況の調査を目的に制度化されており、具体的には、日本人もしくは日本法人が米国の法人株式の10%以上を取得、または新規に設立・増資した場合に、その取引から45日以内に提出する義務があります。Form BE-13には、取引の内容に応じて複数のフォームが存在します。具体的には、主にBE-13A(米国内の企業を買収した場合)、BE-13B(米国現地法人を新規に設立した場合)、BE-13D(増資・投資拡大を行なった場合)のいずれかを使用します。

10%の持分条件を満たしていたとしても、「対象の取引総額(買収金額など)が300万ドル以下、かつ対象となる米国法人の総資産額も300万ドル以下である」場合には、Form BE-13の提出が免除されます。ただし、この場合には代わりに「Form BE-13 Claim for Exemption」を提出しなければならない点に注意が必要です。

なお、BE-13の提出期限を過ぎても自動的にペナルティが発生するわけではありません。実務上は、(大型の企業買収や増資を除き)Form BE-13を提出しなくとも当局(BEA)からの通知やペナルティは発生していないというのが実情であるようです。一方で、当局から通知を受けた後も未提出となっている場合には、1件あたり数千ドルから数万ドルの民事罰が科される可能性があります。一般に非常に稀と言われているものの、意図的に違反したとみなされた場合には刑事罰(最大1万ドルの罰金・禁固1年)も規定されています。そのため、私個人の意見としては「念の為に提出しておく」という対応が一番無難かと思います。

ご参考に、2025年12月時点でのペナルティの詳細は以下のとおりです。

Annual Registration / Annual Report(州への年次報告)

年次報告(Annual Registration / Annual Report)とは、アメリカで法人を設立した後、州務長官に対して定期的に提出する会社情報の届出のことです。税務申告とは提出先も目的も全く別の手続きであり、IRSへの税務申告を済ませても年次報告の義務は別途発生します。

提出を怠った場合のリスクは軽くなく、遅延手数料の発生や会社登録の強制抹消、さらには法人の有限責任保護を失う可能性もあります。実務上は、提出期限をカレンダーに登録するなどして管理することが基本であり、複数州に登録している場合は州ごとの期限・費用を一覧表で管理しておくことが大切です。

詳しくは以下の記事で解説していますので、参考にしていただければと思います。

FBAR(FinCEN Form 114:海外口座の報告)

FBAR(FinCEN Form 114)とは、米国外に保有する金融口座をFinCEN(財務省の金融犯罪取締機関)に開示するための情報報告書で、金融犯罪の防止を目的とした制度です。

申告義務は、米国法人・米国市民・グリーンカード保持者・税法上の米国居住者などの対象者が、海外口座の年間最高残高の合計が$10,000を一度でも超えた場合に生じます。年末残高ではなく年間中の最高残高で判定される点は見落とされがちな重要ポイントです。

申告を怠った場合のペナルティは重く、故意でないケースでも1フォームあたり約$16,500(2025年時点)、故意のケースでは未申告残高の50%または約$165,000のいずれか大きい方が課されます(刑事罰が課されるケースもあります)。申告漏れに気づいた場合は、自主的に対応することでペナルティの軽減・免除が受けられる救済手続きも用意されています。

詳しくは以下の記事で解説していますので、参考にしていただければと思います。

BOIR(Beneficial Ownership Information Report)

BOIR(Beneficial Ownership Information Report)とは、2024年に発効した企業透明化法(Corporate Transparency Act)に基づき、法人の実質的な所有者・支配者が誰なのかをFinCENに申告する報告書です。

マネーロンダリングやテロ資金供与の防止が目的で、米国内で設立されたCorporation・LLC等のほか、日本親会社の米国支店として登録された法人も原則として報告対象となります。上場企業・金融機関・大規模事業体(従業員20名超かつ米国源泉売上$500万超かつ米国内に事業拠点あり)などは免除されますが、進出初期の日系企業の多くはこの要件を満たさず、報告義務が生じるケースが多い点に注意が必要です。

報告すべき内容は、法人の基本情報・実質的所有者(持分25%以上を保有する個人またはCEO・CFOなど法人を実質的に支配する個人)・会社設立者の3種類です。「25%超の株主だけが対象」という誤解が多いですが、持分要件を満たさなくとも経営を実質的にコントロールできるポジションにある人は報告対象になりますので注意が必要です。

詳しくは以下の記事で解説していますので、参考にしていただければと思います。

ステップ15: オフィスの契約

シェアオフィスについては以下の記事で解説していますので、参考にしていただければと思います。

詳しくは以下の記事で解説していますので、参考にしていただければと思います。

まとめ

この記事では、アメリカ進出を目指す日系企業や日本人起業家の方々を対象に、アメリカで会社設立を行うにあたって必要な対応事項を解説してきました。

以下に、この記事のポイントである会社設立手順の15ステップについて再掲しておきます。